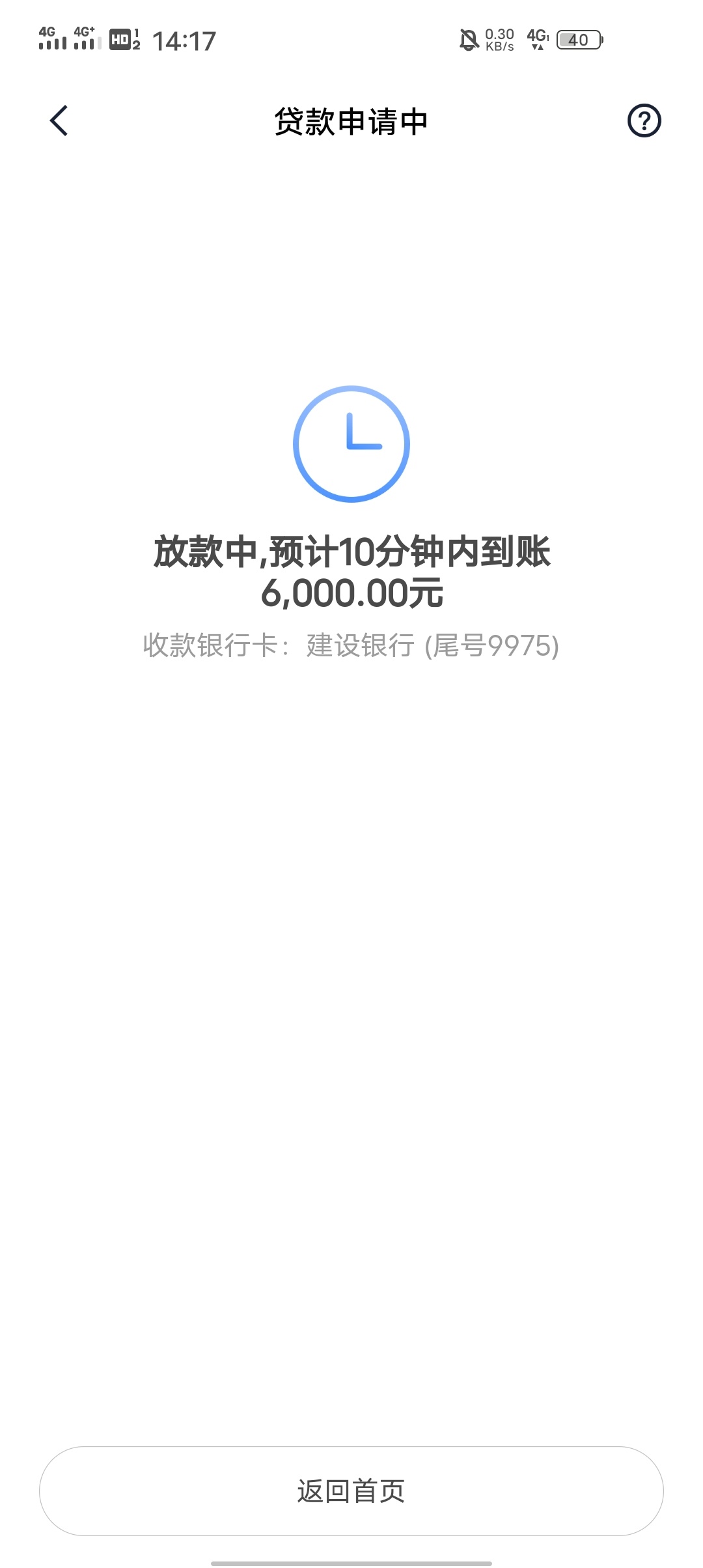

摘要:,,本文介绍了最新能下款的口子观点论述。内容主要围绕当前市场上较为热门的借款平台展开,针对这些平台的借款条件、审核流程、放款速度等方面进行了详细阐述。文章强调了这些口子在提供便捷借款服务的同时,也注重风险控制和信用评估,为广大用户提供了更加安全可靠的借款渠道。文章总结了这些最新能下款的口子的优势和适用范围,为需要借款的用户提供了参考。字数控制在100-200字以内。

正反双方观点分析

(一)正方观点:支持新口子下款

正方观点认为,新的借贷口子代表了金融行业的创新,随着科技的发展,金融产品和服务应当与时俱进,满足更多消费者的需求,新口子的出现为消费者提供了更多的借款选择,有助于市场的繁荣和竞争的加剧。

1、创新推动金融发展:新的借贷口子带来了金融行业的创新,提高了金融市场的活力和效率。

2、提供更多借款选择:不同产品可以满足不同人群的需求,包括那些在传统金融机构难以获得贷款的人群。

(二)反方观点:对新口子下款持谨慎态度

反方则指出,新的借贷口子可能存在一些潜在的风险和问题。

1、风险控制问题:新口子在风险控制方面可能存在不严谨的情况,存在较高的信用风险和市场风险。

2、潜在的高利率问题:一些新口子的利率可能相对较高,对于借款者来说是一种负担,可能引发还款压力甚至违约风险。

个人立场及理由

个人立场认为,在支持金融创新和提供更多借款选择的同时,也要关注风险控制问题,新的借贷口子在发展过程中需要不断完善和优化风险管理机制,以确保金融市场的稳定和持续发展,作为消费者在选择借款产品时,也需要理性看待各种产品的优缺点。

理由如下:

1、鼓励创新但注重风险:支持金融创新的同时,必须注重风险管理,避免潜在的市场波动和信用风险。

2、保护消费者权益:在选择借款产品时应当充分了解产品的特点和风险,保障消费者的合法权益。

3、建立长效机制:新出现的借贷口子需要建立长期、稳定的发展机制,包括加强监管、完善风险控制体系、提高服务质量等,以实现可持续发展。

“最新能下款的口子”作为金融市场的一种创新产物,既带来了机遇也带来了挑战,在支持创新的同时,我们需要关注风险控制问题并建立长效机制,以确保其可持续发展,作为消费者,我们需要理性看待各种借款产品的优缺点,做出明智的选择。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号